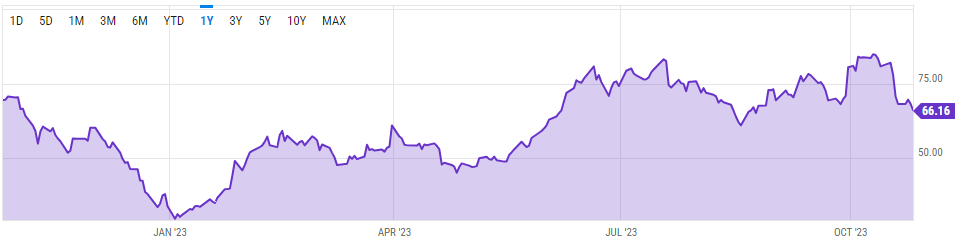

Tesla-aksjen har falt 16 % siden de rapporterte resultater for tredje kvartal. Bilprodusenten har ikke klart å stoppe den gradvise nedgangen i driftsmarginen og fortjenesten faller sammenlignet med fjoråret, noe som er spesielt smertefullt for et «vekst»-selskap.

Noen investorer mener ikke lenger at Teslas høye markedsverdi, for tiden 11 ganger Volkswagens og 14 ganger Fords, fortsatt er berettiget.

Utvikling av Tesla-aksjekursen i USD de siste 6 månedene:

Tesla gjør det bra når det gjelder salgsvekst og generell bilmarkedspenetrasjon med sine elbiler, og er på god vei til å nå Elon Musks tilsynelatende umulige mål (hvor mange har det vært?!) om 50 % salgsvekst fra år til år . Men en 50 prosent økning i leveranser hver 12. måned betyr ikke halvparten av salget og absolutt ikke den samme økningen i fortjeneste.

Teslas økende markedsandel kommer på bekostning av en dårligere bilblanding, og selger mer av den mindre, billigere Model 3/Y og mindre av den dyrere Model S/X. Legg til det generelle behovet for å gjøre biler billigere fordi Tesla nå må sikte mer mot middelklassen og ikke bare de luksusrike, og tallene tegner et klart bilde.

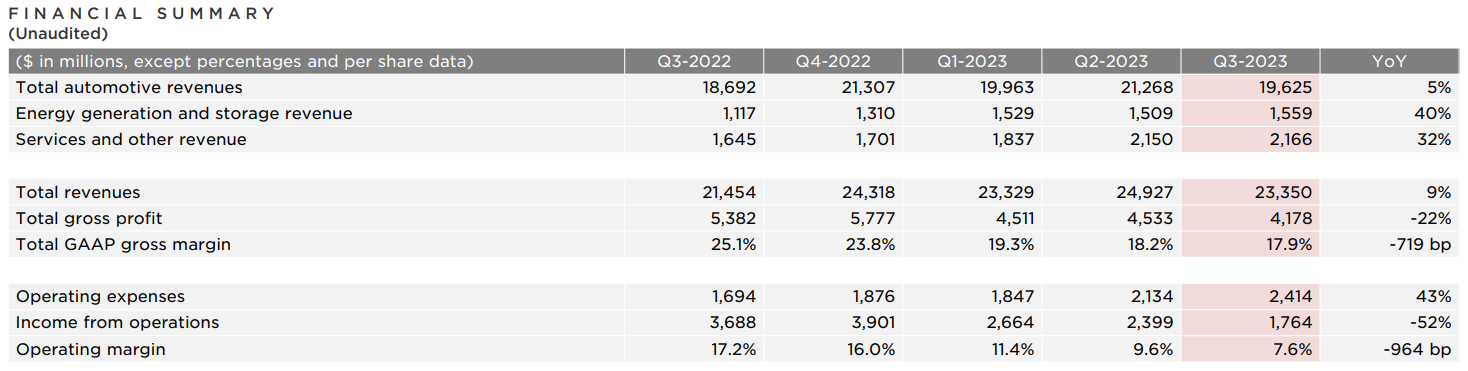

Utvikling av utvalgte Tesla finansielle indikatorer:

Tesla «Porsche» blir Tesla «Audi». Fra luksussegmentet, hvor det ikke er noe problem å oppnå en driftsmargin på rundt 20 %, beveger Musks bilselskap seg inn i den øvre middelklassen, hvor marginene allerede er mellom 8-10 %. Bare se på den siste raden i tabellen. Historien om et teknologiselskap som spiller i en egen liga, ligger foran innen elektromobilitet og også produserer biler er vanskelig å tro med en så kraftig nedgang i fortjenesten. Tesla har møtt konkurranse.

Det er mulig at forrige kvartals driftsmargin på 7,6 % falt på grunn av midlertidige faktorer (interaksjoner, introduksjon av den nye Cybertruck-modellen, høyere FoU-kostnader), men årets svake andre kvartal ble på samme måte forsvart. En vedvarende avkastning til marginer over 12 % vil absolutt være en suksess og kan bidra til å presse P/E-raten ned fra dagens topper (se diagram). Tesla vil heller ikke kunne unngå en prisnedgang til nivået i begynnelsen av dette året, da P/E-forholdet nådde 30 og ikke var like vellykket sammenlignet med konkurrentene som nå.

Utvikling av P/E-forholdet til Tesla-aksjer:

Tomas Raputa

FXstreet.cz analyseteam

Kilder: Tesla Investor Relations, Tradingeconomics.com, Ycharts.com, Yardeni.com