Euronext er det siste tilskuddet til MarketScreeners europeiske portefølje, og utvider vårt fokus på finanssektoren ytterligere. Euronext NV er et pan-europeisk børskonsern som driver regulerte markeder i Belgia, Frankrike, Irland, Italia, Nederland, Norge og Portugal. I tillegg driver Euronext NV også uregulert virksomhet i 16 land over hele verden.

Euronext er notert i Paris, hovedbørsen, og siden 2014 i Amsterdam, Brussel og Lisboa. Med en samlet markedsverdi på 7 milliarder euro, nesten 1 930 børsnoterte selskaper og mer, er det den europeiske ledende innen børsnotering og handel, den største likviditetspoolen i Europa. Euronext representerer mer enn 25 % av handelsvolumet i Europa og inkluderer 29 selskaper fra Euro Stoxx 50-indeksen.

Børsoperatøren tilbyr avanserte markedsdatatjenester og en rekke indeks- og indeksløsninger, inkludert AEX, CAC40, BEL 20, ISEQ 20, PSI 20, OBX og FTSE MIB, samt et bredt utvalg av ESG-indekser som CAC40 ESG eller MIB ESG. Optiq, Euronexts eksklusive handelsplattform, tilbyr avanserte løsninger for både forretnings- og teknologikunder.

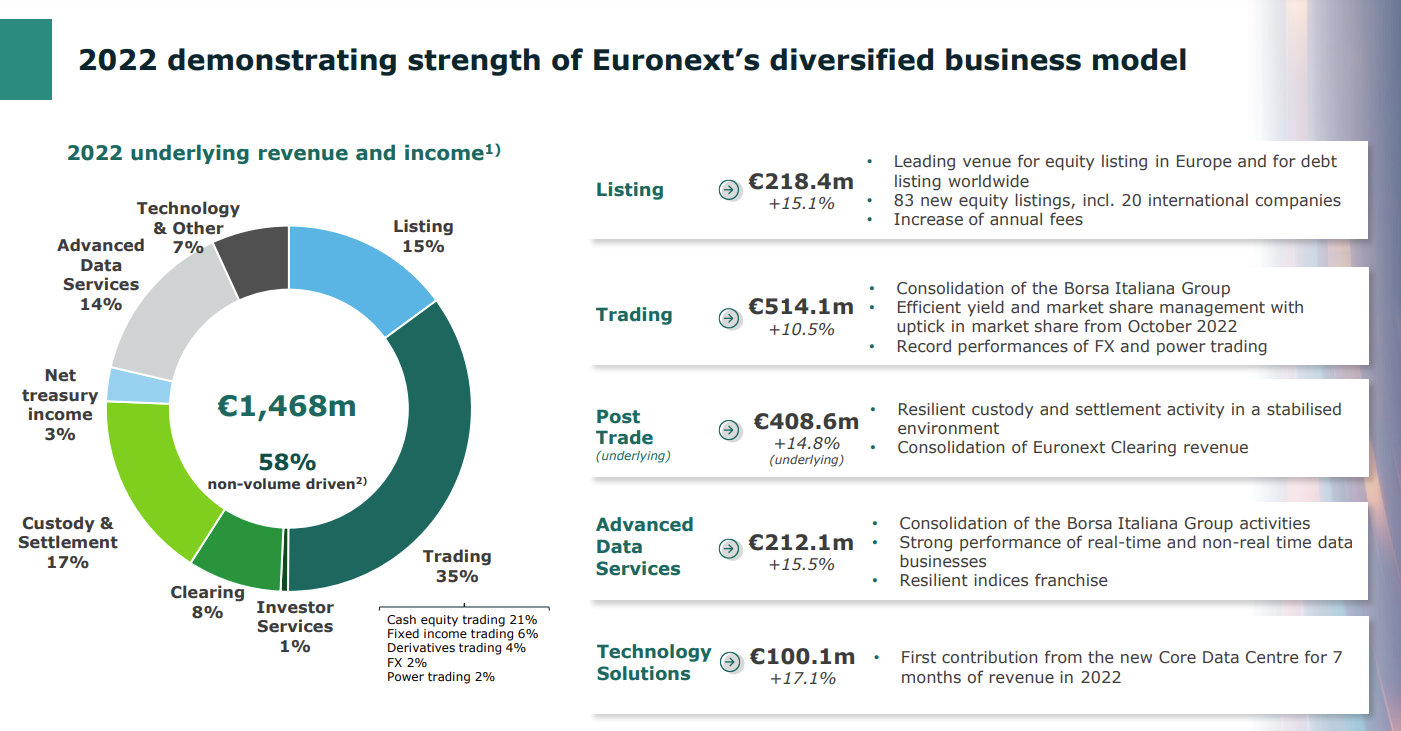

Euronext genererer inntekter fra ulike segmenter på ulike måter:

- handel (35 % av inntektene): Handelsinntekter regnskapsføres på transaksjonstidspunktet og medlems- og abonnementsavgifter belastes.

- Posthandel (26 % av inntektene): Dette er inntektene fra inntektsdelingsavtalene med LCH SA for børsnoterte derivater og fra aktivitetene til Borsa Italiana (inntekter fra multi-aktiva CCP-CC&G). Inntekter avhenger av AUC og antall oppgjør og registreres når transaksjonene utføres.

- oppføring (15 % av inntektene): Inntekter fra årlige oppføringer og forretningstjenester.

- Progressiv Datatjenester (15 % av omsetningen): Konsernet tar betalt for sine kunder for tilgang til sanntids- og eksklusive markedsdatainformasjonstjenester per bruker. I tillegg mottar konsernet jevnlig royalties fra kunder for retten til å dele gruppens data med tredjeparter.

- Teknologiløsninger (7 % av inntektene): Dette representerer inntekter fra datasenterhosting, tilkoblings- og leietjenester, samt programvarevedlikeholdstjenester.

- Investortjenester (1 % av inntektene): gjentakende inntekter fra programvarelisenser.

Kilde: Euronext

Euronext har kjennetegnene til et eksepsjonelt selskap: gjentakende inntekter, eksepsjonell lønnsomhet og et bærekraftig konkurransefortrinn som er praktisk talt uangripelig. Selskapet er der tilbud og etterspørsel møtes: det har institusjonelle kunder verdt hundrevis av milliarder. Videre forblir forretningsmodellen til markedsplasser ekstremt attraktiv og minner oss om et gammelt ordtak: den beste måten å bli rik på kasinoet er ikke å spille, men å eie kasinoet selv.

Det europeiske markedet er dominert av tre store aktører: London Stock Exchange kontrollerer London-markedet og Deutsche Börse kontrollerer det tyske, mens Euronext kontrollerer resten av Vest-Europa, spesielt det svært dynamiske Amsterdam-markedet, men også det belgiske, franske, Italienske, irske, norske og portugisiske markeder. De kan være små markeder, men den totale størrelsen gir dem styrke og gjør dem i stand til å oppnå stordriftsfordeler. Nasdaq (Sverige, Finland og Danmark) og SIX (Zürich og Madrid) er underdogs.

– Sektoren er i endring. Spillere prøver å frigjøre seg fra transaksjonsaktivitet i aksje- og kredittmarkedene, hvor provisjonene krymper på grunn av teknologiske fremskritt, demokratisering av finanssektoren og intens konkurranse. For å oppnå dette, valgte Euronext, ledet av administrerende direktør Stéphane Boujnah, en klassisk tilnærming fokusert primært på ekstern vekst ved suksessivt å anskaffe ulike vesteuropeiske børser. Bare tenk på navn som FastMatch, kjøpt opp i 2017, Irish Stock Exchange i 2018, Oslo Børs VPS i 2019, Nord Pool og VP Securities i 2020 og selvfølgelig Borsa Italiana Group i 2021. Som et resultat har omsetning og fortjeneste tredoblet seg på syv år. Den europeiske regulatoren (EU-kommisjonen) ser imidlertid ut til å dempe kjøpstrangen noe på grunn av monopolproblemer.

Handel med aksjer og kredittinstrumenter representerer fortsatt hovedvirksomheten (mer enn en tredjedel av omsetningen), men aktivitetsporteføljen er fortsatt diversifisert (en fjerdedel av omsetningen kommer fra kompensasjon/oppgjør, nesten en fjerdedel fra børsnotering og teknologi – og data -relaterte tjenester). ). I tillegg, takket være sin pan-europeiske tilstedeværelse, kan Euronext kompensere for de ellers svært lave transaksjonsmarginene med høye volumer. Denne strategien gjør at Euronext klart kan skille seg fra sine hovedkonkurrenter, London Stock Exchange og Deutsche Börse.

I løpet av det siste tiåret (2014-2023) har inntektene vokst med en sammensatt årlig vekstrate (CAGR) på 11,7 % og fortjenesten har vokst med 15,3 % per år. EBIT-marginen i 2022 var 55,9 %, netto fortjenestemargin var 30,9 % og FCF-marginen var 36,4 %. Selskapet konverterer nettoinntekten til kontanter (FCF-konvertering i gjennomsnitt 102 % de siste fem årene). Lønnsomheten er god med en ROE på 11,3 % i 2022: Dette har generelt vært høyere, som i 2018 (31,8 %), 2019 (31,8 %), 2020 (31,2 %) eller 2021 (17,1 %) og var forventet å nå 13,4 % i 2023, mens capex bare ville være 4,2 % av salget (7 % i 2022). Så vi ser en lønnsom veksthistorie og en «pengemaskin» her.

Kilde: MarketScreener

Kilde: MarketScreener

Euronext har imidlertid fortsatt en rekke sårbarheter, primært på grunn av den fortsatt betydelige eksponeringen mot transaksjonsvolumer. Dette er også en av grunnene til hans mer fornuftige vurdering sammenlignet med kollegene. Euronext handles til 15 ganger estimert nettoresultat i 2023, sammenlignet med 30,8 ganger for LSE og 16,9 ganger for DB.

Disse verdsettelsesberegningene virker imidlertid beskjedne gitt kvaliteten på selskapets grunnleggende forhold. Euronext har en monopolposisjon på flere børser, gir enorme marginer og opplever jevn og jevn vekst. Vi følger imidlertid nøye med på «bærekraften» av gjeld, selv om balansen er korrekt med en finansiell gearing (netto gjeld/EBITDA) på 2,6. Renteforholdet (EBIT/rentekostnad) er 17-18, noe som indikerer at rentebetalingene er mer enn oppnåelige.

Ser vi på utsiktene, overgikk Euronext forventningene i andre kvartal 2023 (EPS på 6,2 %, en overraskelse) og vi tror konsernet vil gjenta dette i tredje kvartal 2023 takket være handelsvolum og en økning med høyere salg enn forventet. i markedsandel. Kombinert med det pågående tilbakekjøpet av aksjer kan dette gi aksjen et positivt løft de neste månedene. Innen 2024 har Euronext som mål å maksimere konkurranseevnen til sine børser, utvide sin internasjonale rekkevidde, utvikle det første globale ESG-finansieringsmarkedet, kapitalisere på sitt lederskap i SMB og fortsette veksten innen forretningstjenester.

Denne typen profil Kvalitet til en fornuftig priskombinert med oppmuntrende utsikter, fikk oss til å legge aksjen til vår europeiske portefølje.